PG电子官方网站- PG电子试玩- APP下载告别舒适区银行从“债主”变身“股东”

2026-01-04PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载近日,招商银行旗下招银金融资产投资有限公司(下称“招银投资”)掷出5亿元增资深蓝汽车,一举拿下2.42%股权。这不仅是股份行AIC的首单直投落地,更被业界视为中国银行业从“躺着赚息差”转向“跑步做股东”的标志性事件。

“招银速度”背后,是低息时代银行对传统信贷模式的集体突围——当净息差跌破1.8%、地产风险持续出清,以AIC(金融资产投资公司)为平台开展股权投资,成为银行节约资本、分享企业成长红利、服务国家战略的“三重解题”。

无独有偶,中信银行旗下的信银金投在开业一周后,便入股深圳港华顶信清洁能源有限公司;兴业银行的兴银投资也密集布局了赣锋锂电、福建恒申电子材料等锂电产业链企业。

这种“开业即出手”的高效节奏,打破了外界对银行系机构决策缓慢的刻板印象。经济学家余丰慧评价道:“招银AIC自开业仅一个多月便落地新能源项目,反映出其高效的决策机制和市场化运作能力。这得益于银行系AIC在项目筛选、风险控制和资源整合方面的专业优势,同时也显示出招商银行在战略布局上对新能源汽车领域的重视,以及快速响应市场机遇的执行力。”

随着2025年兴银投资、招银投资、信银金投相继获批开业,加上早在2017年设立的工、农、中、建、交五家国有大行AIC,我国银行系AIC总注册资本超过千亿元。一场由银行主导的、以股权投资服务实体经济的变革大幕已然拉开。

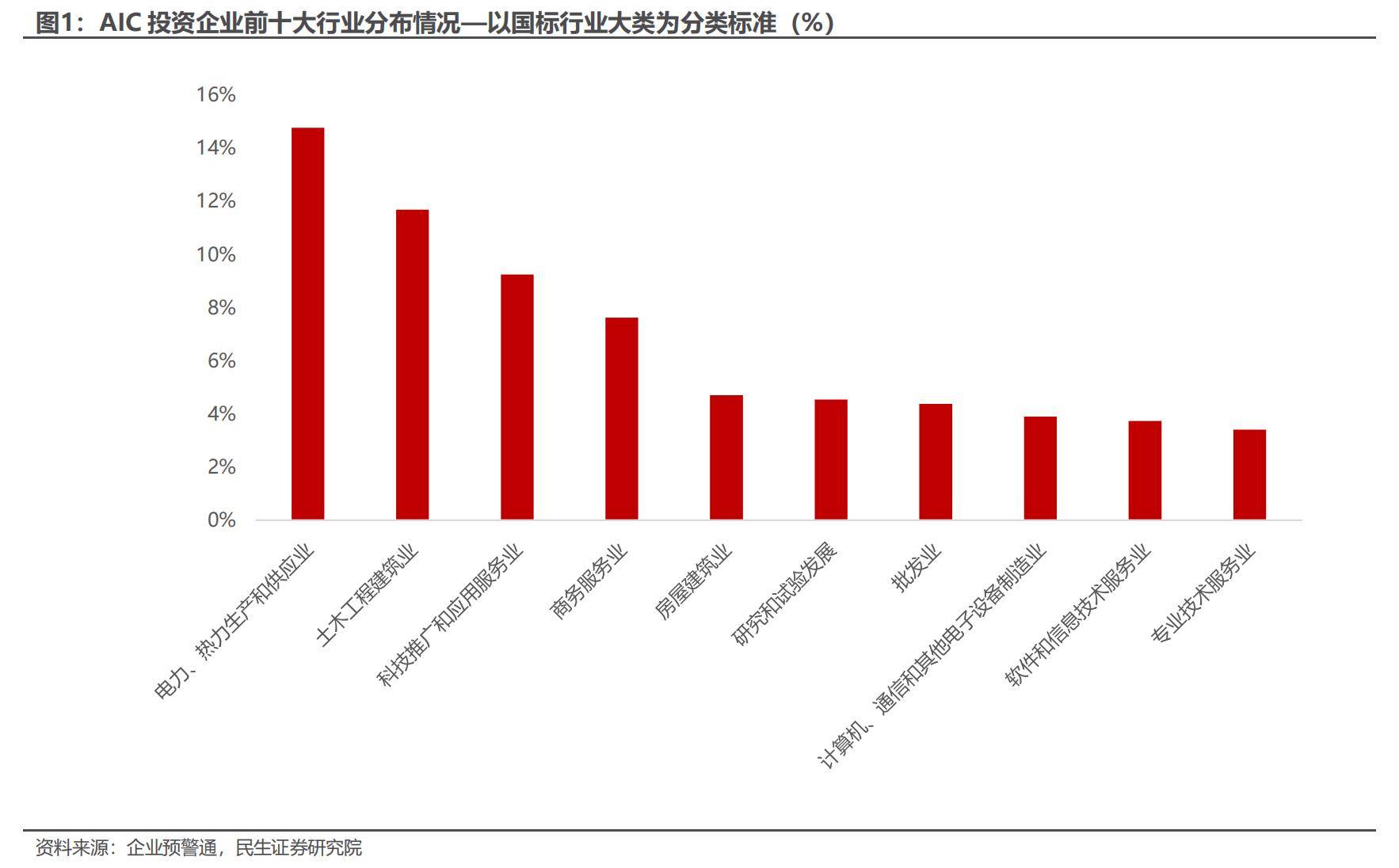

AIC 正逐步成为科技金融市场中重要的“耐心资本“。民生证券研究显示,截至2025年10月末,AIC 重点投资的领域聚焦在电力、热力生产和供应业、土木工程建筑业、科技推广和应用服务业等行业。在战略性新兴产业方面,可以看到 AIC 投资的企业主要集中在新能源产业、新一代信息技术产业、高端装备制造产业等。同时持股比例八成落在50%以内,近四成低于5%,形成“分散布局+重点深耕”的银行系“耐心资本”新范式。

招银投资注入股权资本,可以优化企业资产负债表;招商银行可提供供应链金融、流动资金贷款等债权支持;招银国际则能为未来的资本运作(如IPO)提供辅导。这种“投贷联动、股债结合、融资融智”的一体化服务,是纯财务投资机构难以比拟的,能够真正深度赋能实体企业。

“银行系AIC入股深蓝汽车,体现了金融资本与实体产业深度融合的趋势。”苏商银行特约研究员付一夫评价,招银投资首单即锁定新能源汽车赛道,既呼应国家“双碳”战略,也契合招行“投贷联动”综合金融打法,为银行参与硬科技投资提供了可复制样本。

银行集体涌入股权投资领域,也是传统商业模式面临“天花板”与时代机遇共同作用的结果。

长期以来,银行业依赖于“吸收存款-发放贷款-赚取息差”的“收费站”模式,而这一舒适区正快速收窄。一方面,商业银行平均净息差已从2015年的2.5%左右下滑至2025年的1.8%以下,普遍进入“1时代”。另一方面,过去的核心客户——房地产行业风险持续出清,相关贷款不良率显著高于整体水平。银行必须开发“新产品”以维持增长。

以前,银行并非不想做投资,而是过去的监管框架下“不能做”。根据《商业银行资本管理办法》,商业银行直接进行股权投资的风险权重高达1250%。这意味着,投资1亿元,需要消耗高达1亿元的资本金(按8%资本充足率底线计算),资本消耗巨大,严重不经济。

AIC的设立,本质上是监管为银行开出的“特区”政策。作为独立的金融资产投资公司,其持有的股权投资风险权重降至400%。同样投资1亿元,资本消耗仅为3200万元,较直接在银行表内操作节约资本高达68%。这一关键的制度设计,如同为银行打开了通往股权投资世界的“特别通道”,使其能以可承受的成本,合规、大规模地进入这一领域。

从盈利角度看,AIC业务展现出强劲的吸引力。数据显示,五大国有行AIC在2024年底的平均净资产收益率(ROA)达到3.05%,而这五家银行传统业务的平均ROA仅为0.74%左右。AIC业务的盈利能力约为传统信贷业务的4倍。这为银行在息差收窄的困境中,开辟了一条高回报的新路径。

更重要的是,从“债主”到“股东”的身份转变,意味着银行与企业利益的绑定更加深入。传统信贷关系中,银行关注的是企业短期偿债能力;而在股权投资关系中,银行将更关注企业的长期价值成长。这有助于银行穿越经济周期,分享企业成长红利,并推动自身服务模式从“交易型”向“陪伴型”、“价值共创型”转变。

民生证券研报指出,在行业选择上坚定不移投向“国家所需”,投资风格:参股为主、联合投资、做“耐心”伙伴,在具体投资策略上,AIC展现出审慎而灵活的风格。

AIC的投资呈现出高度一致的战略导向性。从行业分布看,若以战略性新兴产业一级行业划分,其投资高度集中于 “新能源产业”、“新一代信息技术产业”、“高端装备制造产业” 等赛道。即使是按照国标行业分类,其前三大投资领域——电力、热力生产和供应业,土木工程建筑业,科技推广和应用服务业——也多与绿色转型、新基建、科技创新紧密相关。

这意味着,AIC并非漫无目的地追逐市场热点,而是自觉充当国家战略的“金融抓手”,将资金精准滴灌到科技创新和产业升级的关键环节。付一夫研究员强调,AIC的布局“响应国家支持新能源汽车产业发展的政策导向”并“布局绿色低碳领域,顺应经济转型趋势”,其投资行为具有鲜明的时代性和政策性。

具体来看投资策略,首先是持股比例适中:AIC对企业的持股比例主要集中在50%以内,其中持股不足5%的占比近四成(37.34%)。这表明AIC通常不谋求控股,而是以战略投资者身份参股,旨在发挥资源协同作用,而非介入日常经营。

其次是热衷联合投资,接近一半的被投企业有2家及以上AIC共同参与。例如,合肥皖北集成电路有限公司、新疆八一钢铁集团有限公司等企业,甚至吸引了五大国有行AIC集体入股。这种“组团投资”模式,既能分散风险、汇聚多方资源,也反映了银行系资本对重点项目的共识和全力支持。

与追求短期退出的部分风险投资不同,AIC背靠银行,资金来源相对长期稳定,更有能力践行“耐心资本”的理念,陪伴企业穿越技术研发、市场拓展的成长周期。深圳市建源政兴股权投资基金的设立,便是AIC通过母基金形式,引导更多长期资金进入“20+8”战略性新兴产业的典范。

AIC的核心竞争力,远不止于提供资本。其最大优势在于背靠母行强大的综合金融服务体系。余丰慧指出,未来股份制银行AIC竞争的核心在于 “资源整合能力,通过‘股权投资+信贷支持+综合服务’模式,为企业提供全生命周期服务”。

AIC的蓬勃发展,其影响将远远超出银行业自身,对金融体系、产业经济和普通投资者产生结构性重塑。

AIC作为重要的机构投资者,正加速贵金属市场(如前文所述)乃至整个股权投资市场的“去散户化”进程。个人投资者减少高杠杆投机,机构投资者占比提升,有助于降低市场的非理性波动。余丰慧分析,市场定价权向专业机构集中,“长期将提升市场的定价效率和整体稳定性”。一个由理性、专业的长期资本主导的市场,将更有利于资源的有效配置和金融系统的稳定。

过去,大量轻资产、高风险的科技创新型企业因缺乏抵押物而难以获得银行信贷支持,面临“最先一公里”的融资困境。AIC的出现,填补了这一关键空白。通过股权投资,银行资金可以直接支持实验室技术走向产业化,助力“科技-产业-金融”的良性循环。AIC聚焦战略新兴产业,实际上是将金融活水引向了新质生产力的培育沃土,成为推动中国制造业智能化、绿色化、高端化转型的一支重要金融力量。