PG电子官方网站- PG电子试玩- APP下载2025年在中国有多少钱才算有钱人?靠死工资有希望吗?

2026-02-22PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载在繁华的上海陆家嘴,私人银行的贵宾室里,客户经理正为尊贵的客户精心配置着数额高达千万的私募基金。而与此同时,相隔万里之外的某个五线小城,一对年轻的夫妇正为堆积如山的房贷账单而精打细算,一丝不苟地盘算着这个月的每一笔开销。这幅鲜明的对比,正是2025年中国财富生态真实而又残酷的一幅剪影。

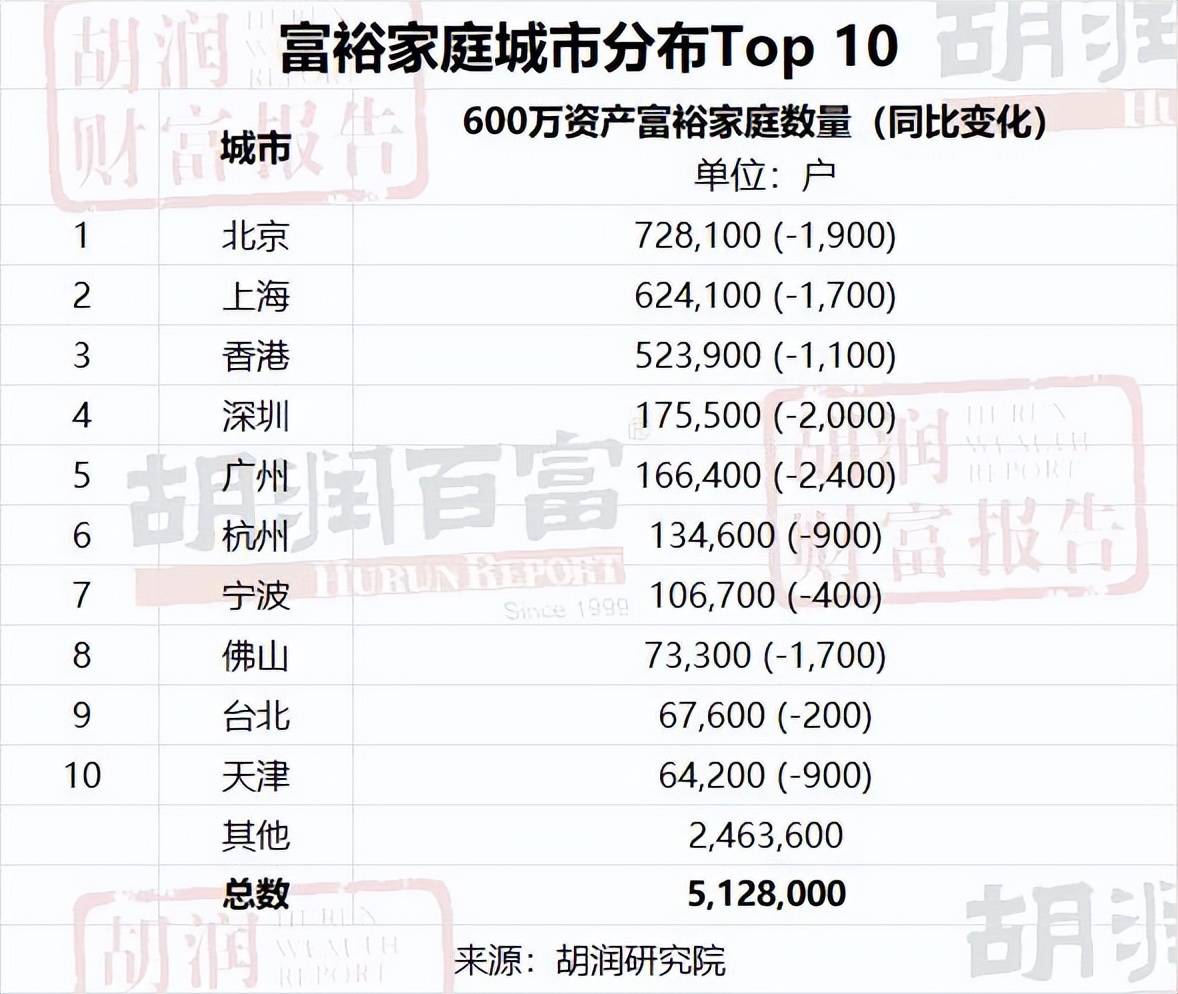

中国工商银行的客户群体中,一位持有700万元以上流动性金融资产的家庭,方能被纳入私人银行的视野。而这一门槛,却将绝大多数人远远地挡在了门外。据统计,全国范围内能够达到这一标准,即连续六个月日均金融资产不低于700万元的家庭,数量不过区区15.3万户,平均每1000个家庭中,才仅仅出现一户。相形之下,胡润研究院在2024年发布的《胡润财富报告》似乎更加“亲民”,将600万元资产的家庭定义为“富裕家庭”,全国共有206.6万户家庭符合这一标准。然而,仔细审视,这份报告中的资产统计包含了自住房产,一旦剔除房产,真正拥有超过一半可投资资产的家庭,数量便骤然跌破百万。这些幸运儿们,绝大多数都集中在中国的四大一线万户,上海紧随其后,拥有26.3万户,仅这两座城市便汇聚了全国近三成的高净值家庭。

他们的财富来源,早已远远超越了“死工资”的范畴。数据显示,高达54%的财富拥有者是企业主,其中新能源和生物医药领域的新贵们占据了38%的比例。另有34%的人年薪百万,是令人艳羡的金领阶层。资本市场的博弈为7%的人带来了可观的回报,而5%则依靠核心城市房产的租金收入,过着衣食无忧的生活。可以说,在他们之中,靠着一份固定薪水实现财富积累的,已是凤毛麟角。当普通人还在为月薪过万而努力拼搏时,这些人的金融资产年增值率已悄然达到15%,资本的复利效应正以惊人的速度,让他们的财富如同滚雪球一般不断膨胀。

深圳南山区的某栋别墅内,一位科技公司的创始人正为孩子的人生蓝图精心规划着一项高达285万元的教育基金,这笔资金将用于支付国际学校的学费、昂贵的马术课程以及海外科研夏令营。而在遥远的东北老工业基地,一个普通家庭却还在为孩子每小时800元的奥数私教费用而犹豫不决,甚至感到拮据。财富的代际传递,就这样在教育的起跑线上,便早已悄然拉开了难以逾越的鸿沟。

当央行公布“人均存款11万元”的光鲜数据时,背后隐藏的分层真相却令人不寒而栗。数据显示,排在前5%的富裕人群,平均存款高达47万元,而剩余95%的普通民众,平均存款仅有2.4万元,令人震惊的是,更有高达40%的人银行账户一片空白。

更为严峻的现实是,负债的枷锁正牢牢地套在许多人身上。高达86.6%的年轻人背负着房贷和消费贷,平均负债率达到了惊人的41.75%。一位在杭州工作的程序员无奈地吐露心声:“月薪两万元,房贷却要还一万二,孩子奶粉钱也要三千,每个月根本存不下钱。”在表面光鲜的“中产”身份之下,许多人实际上是“负债前行”的“伪富裕”。

家庭资产的“虚胖”现象同样不容忽视。央行数据显示,中国家庭户均总资产高达317万元,然而其中77%的资产竟然是房产。以天津为例,一套市值300万元的房子,刨去150万元的房贷,净值仅剩150万元,若再考虑装修、税费等隐性成本,真正可用于投资的资金可能不足50万元。这种“纸面财富”在三四线城市尤为普遍,河北某县城的一个家庭,总资产号称150万元,但由于房产流动性差,当家中孩子突发疾病急需用钱时,却难以拿出10万元的现金。

财富积累的速度,更像是一场严酷的“龟兔赛跑”。以全国居民人均可支配收入3.8万元计算,普通人需要不吃不喝13年才能存够50万元,而要积累1000万元,则需要漫长的263年。这还不包括教育、医疗等“刚需开支”。

与此同时,财富的门槛却在以惊人的速度攀升。2003年,胡润报告中的“600万富裕家庭”标准,如今已悄然上涨至1000万元,涨幅高达66%,远远超过同期27%的居民消费价格指数(CPI)。普通人辛辛苦苦奋斗三十年,退休时存款可能还不到百万,而高净值家庭的财富,却早已在股权投资、企业并购等运作中实现了指数级的增长。

这种日益加剧的两极分化,正在深刻地重塑着社会生态。在经济层面,高净值人群贡献了40%的奢侈品消费,但他们仅占总人口的0.3%;而占人口90%的普通家庭,由于沉重的负债压力,不得不大幅缩减开支,导致国内消费率长期低于50%,与美国的70%相去甚远。当富裕阶层在海南抢购着价值千万的游艇时,更多的普通民众则挤在直播间里,为9.9元包邮的商品而争抢。这种内需的“断层”,正在撕裂着市场的活力。

在社会层面,“财富世袭”的现象正逐渐固化。北京一所国际学校的年学费高达35万元,这相当于一个普通家庭5到10年的收入。而这样的学校,正悄然成为高净值家庭构筑“阶层护城河”的关键。有研究显示,前1%家庭的子女进入985高校的概率,是底层50%家庭的19.4倍。当普通家庭还在为“鸡娃”教育而焦虑不安时,顶层家庭已经开始布局基因编辑、人工智能等“未来赛道”,阶层向上流动的通道正在日益收窄。

政策层面,如何在效率与公平之间取得平衡,成为了一个巨大的挑战。中国前1%的家庭掌握了全国41.4%的财富,而底层50%的家庭仅拥有6.4%,财富的集中度甚至已超过美国(前1%掌握35%)。尽管“共同富裕”的政策正在积极推进,但房产税、遗产税等调节财富分配的工具尚未完善。与此同时,普通民众最迫切需要的医疗、教育等公共服务,仍然面临着资源分配不均的问题。

面对这些冰冷的数据,普通人不必过度陷入“财富焦虑”。银行设定的“1000万元金融资产”标准,以及胡润报告中的“千万家庭资产”定义,本质上是金融机构的筛选标准,而非衡量个人生活的终极目标。真正值得我们深思的,是家庭的“抗风险能力”。您不妨扪心自问:您的可投资产是否能够覆盖家庭三年的开支?您的负债率是否低于30%?您的现金流是否具备抵御失业、疾病等突发状况的韧性?

在成都,一位月薪8000元的设计师,通过合理配置指数基金,并将房贷比例控制在合理范围内,成功让家庭金融资产占比达到了40%。在苏州,一位小商户通过发展跨境电商实现了收入的多元化,其负债率始终维持在20%以下。他们或许并非世俗意义上的“大富大贵”,但却拥有着一种难能可贵的财务清醒。

2025年的财富启示,或许不在于盲目追逐千万数字,而在于学会与自己的财务状况达成和解:摒弃对房产的过度迷恋,更加重视现金流的管理;拒绝“超前消费”,建立起坚实的风险储备;在资本增值的时代,持续投资于知识与技能的提升。毕竟,真正的财富自由,并非银行卡上冰冷的数字,而是面对生活的风浪时,那份从容不迫的底气。

当财富的冰火继续在时代的长河中涌动,愿每一个家庭都能在属于自己的坐标系里,找到抵御严寒的温暖,守护住生活的尊严与希望。返回搜狐,查看更多