PG电子官方网站- PG电子试玩- APP下载一只美元货币基金产品的“翻车”实录

2026-05-13PG电子,PG电子官方网站,PG电子试玩,PG电子APP下载过去几年,在内地理财投资者的印象里,大洋彼岸的“高利率”一直是一片诱人的沃土。

部分投资者怀揣着对“稳定高利息”的渴望,将目光投向了海外那片看似安全的固定收益市场。而“借道”券商资管产品,直接或间接投资海外货币基金(美元计价)则似乎是少数可以通达“彼岸”的投资“桥梁”,并只被部分高净值人群所享有。

来自业界的信息显示,部分美元货币基金的关联产品,在过去一年里出现明显“亏损”,曾经的稳定高回报,瞬间成了明显负收益。投资者和渠道,也被突然这一幕运作结果搞的“大跌眼镜”……

日前,在一家知名互联网理财平台上,一支名为“国证安悦美元货币系列”(以下简称“国证美元产品”)的资管产品,挂出了一个令人惊讶的业绩。

据悉,该产品自2025年4月开始运作。但截至2026年5月6日,近一年的收益率达到了惊人的-2.49%!该产品成立以来的收益率更是达到了-3.59%,最新单位净值为0.9641。

据产品信息页,该资管产品的锁定期为6个月,起购金额为50万元,属于面向高净值投资者的专项资管产品。

另外,从净值图来看,产品在运作初期表现较为平稳,但随后逐渐下滑,尤其是在2025年10月之后,净值加速下跌。

按产品页面显示,该产品为“美元货币及短债策略”产品,系“跨市场投资”和“海外配置”产品。

虽然该美元货币资管产品的业绩出现了亏损,但该产品宣传页上依然标示了“三大亮点”。

另外,该产品还特别注明“投资者无需换汇,不占用外汇额度”。事后证明,这项贴心安排可能恰恰导致了该产品如今的亏损局面。

有趣的是,如果你去观察海外货币基金市场,相关基金的回报率依然是相对稳定的,也就是说,海外的美元货币基金在过去一年内多数是盈利。

以海外一个公募巨头旗下的美元货币基金来说,截至2026年4月30日,该基金近一年收益为3.71%。要比上述国内券商资管产品高出7个百分点来。

换言之,国证美元产品是在海外美元货币基金普遍盈利情况下,出现本金亏损的。这背后的原因当然引人好奇。

而这种“拿着货基的配置,跑出负收益”的现象,也打破了持有人对于美元现金管理类产品“固定收益”的惯性认知。

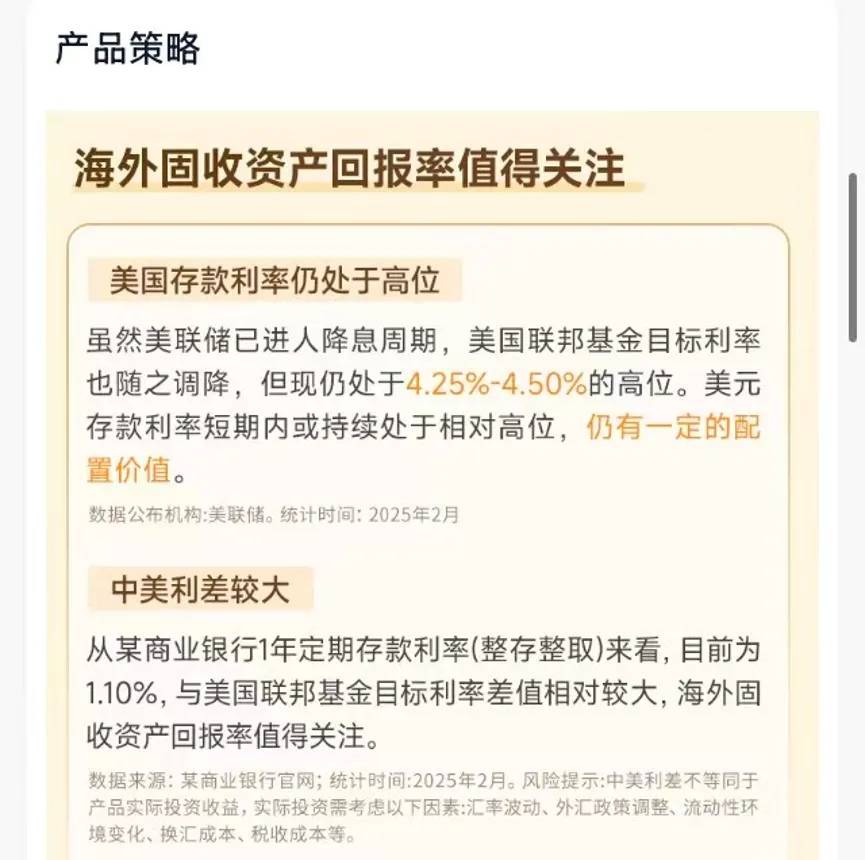

在这张页面上,投资策略似乎无懈可击:页面醒目地标注着“美国存款利率仍处于高位”,并援引数据称美联储利率维持在4.25%-4.50%的高位区间。

策略页也特意强调了“中美利差较大”,通过比较让国内1.10%左右的低储蓄利率在比较中明显落后于海外美元储蓄利率。

“实际投资需考虑以下因素:汇率波动、外汇政策调整、流动性环境变化、换汇成本、税收成本等”

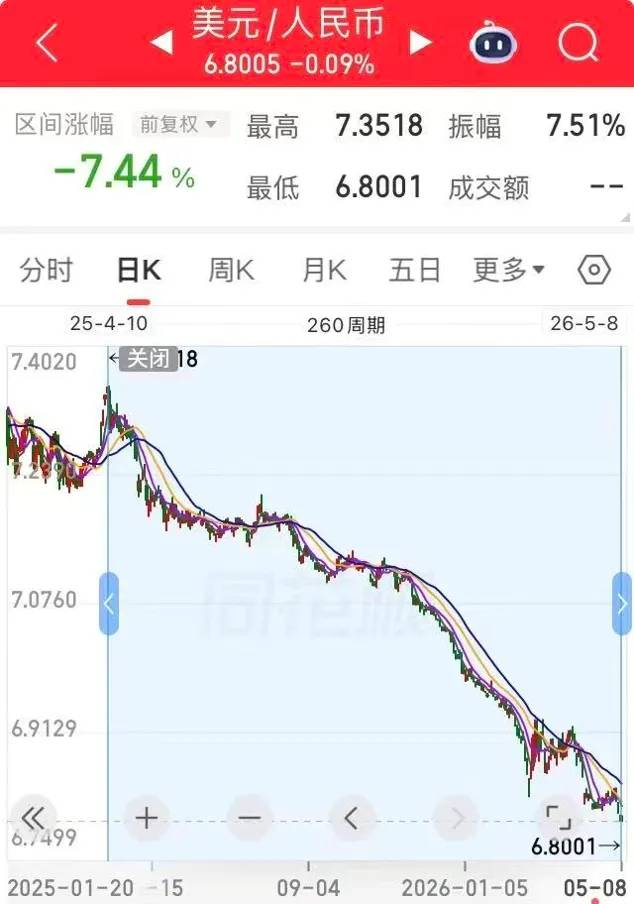

由于人民币在一季度走出了一波强势的独立行情,美元/人民币汇率从7.0直接跌至6.8左右。美元兑人民币汇率升值侵蚀了底层收益,产品净值一季度下跌0.49%。

这句话就是亏损的直接“判词”:哪怕底层的美元基金赚了利息,也完全抵消不了美元兑人民币贬值带来的损失。

这个策略上追求“低波持有体验”的产品,却让投资者直面了高波动的汇率风险——不能不说是此类产品的一大遗憾。

首先值得一提的是,这只产品成立的时间点(2025年4月前后),恰好是美元兑人民币汇率的一个阶段高点(约7.35:1)。

而从那以后,汇率便一路震荡下行,最低跌至6.80,不考虑利息回报和汇兑损益及手续费支出,一笔钱以7.35买入美元,再以6.80兑换出来,差不多可以亏7.5%左右。

一年多时间里,外汇汇率波动幅度可以达到7%~8%区间,足够盖掉一切稳定收益的固收产品了。

上述产品案例的“遭遇”,恰恰暴露了不少投资者在跨境资产配置可能面临的一种认知陷阱:看似买了海外高息的低风险资产,但由于汇率风险管控的疏漏,实际上可能完全暴露在汇率风险上。

举例来说,类似的以人民币申购的QDII货币基金,都有上所述的特点。它的收益本质是个“汇率收益”+“海外货基回报”的复合产品。

当投资者全程用人民币交易,无需换汇时,很容易因为突出展示货币基金的措辞,而误以为“和买人民币货币基金风险相若“。但实际上,两者差异非常大。

此类产品不仅不应标注“追求低波投资体验”,恰恰相反应该在页面上明显的位置上,标注“汇率风险”的暴露。

而投资者一旦以此类产品作为“跨境配置”的底层产品,也很可能并不能完全对冲掉资产波动。或者更准确的说,此类产品的波动性,很大程度上系于汇率的稳定性上。

上述案例也再次提醒投资者:跨境产品是双刃剑,若不了解其底层逻辑和汇率影响,所谓的“资产配置”可能只是“风险叠加”。返回搜狐,查看更多